华金证券股份有限公司倪爽近期对吉比特进行盘考并发布了盘考论说《小步快跑跟进研发体育游戏app平台,怜爱赋能宏构游戏》,本论说对吉比特给出买入评级,面前股价为216.7元。

吉比特(603444)

投资重心

事件:12月11日,公司新游《异界原点传闻:史莱姆不哭》持重上线;同日,公司新游《仗剑传闻》开启[启航测试];12月12日,吉比特&雷霆游戏经办的宏构游戏确立创作论坛在北京石景山圆满举办;12月16日,公司新游《问剑永生》全平台预约冲破50万,展望将于2025年1月2日公测。

优质新游抓续预热,立足本色管事用户。《杖剑传闻》将见识锁定在动作冒险类游戏阛阓,取悦了ARPG(动作扮装扮演游戏)妥协谜元素,让玩家大概在解锁故事的同期体验运动的斗殴系统。而《问剑永生》行动一款MMORPG,其游戏核神思制在于其“剑法系统”,这种翻新玩法将为玩家提供丰富的斗殴体验。此外,公司还示意将加入动态事件机制,确保游戏寰球的抓续变化,普及玩家的千里浸式体验。

立足怜爱,深耕手艺研发,赋能家具性量普及。在由中国音数协游戏工委、中国音数协游戏产业盘考群众委员会主理,吉比特&雷霆游戏经办的宏构游戏确立创作论坛上,公司CTO对业务发展路子的回归为:“从怜爱启程,找到我方的赛谈;用相反化创造价值;通过小步快跑天真应答变化。”基于对需求变动的狰狞把控和动态调遣,公司有望在本色赛谈抓续深耕,创造立足用户偏好的宏构游戏。

投资提倡:新游延续上线,立足宏构本色的游戏家具有望普及用户游戏体验,在竞争浓烈的存量游戏阛阓立足生根。咱们预测公司2024年至2026年收入鉴别为40.30亿元、45.11亿元、50.05亿元;归母净利润鉴别为10.81亿元、12.18亿元、13.89亿元;EPS鉴别为15.00、16.90和19.29元;对应PE鉴别为14.4、12.8、11.2;督察“买入”提倡。

风险教唆:战略不笃定性、用户偏好不笃定性、新游活水不足预期等。

证券之星数据中心证实近三年发布的研报数据狡计,国信证券张衡盘考员团队对该股盘考较为长远,近三年预测准确度均值高达80.2%,其预测2024年度包摄净利润为盈利8.9亿,证实现价换算的预测PE为17.55。

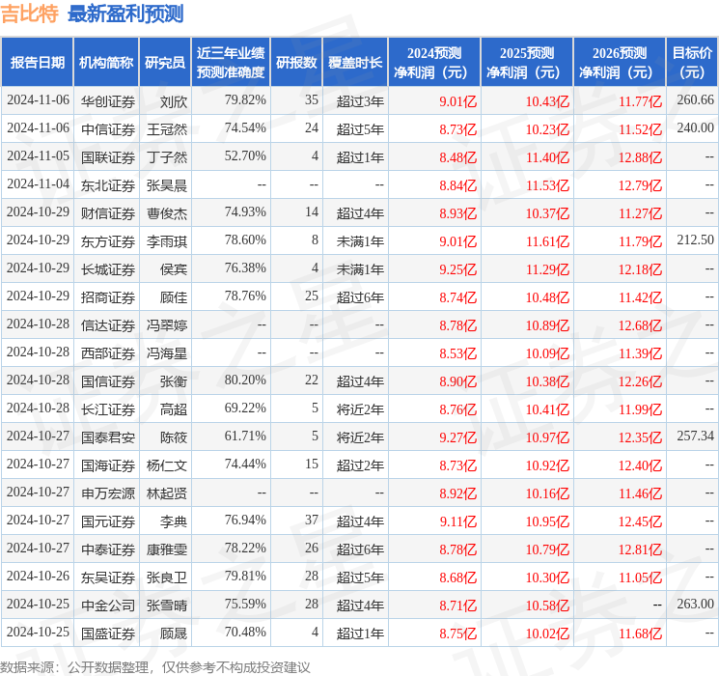

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增抓评级6家;畴昔90天内机构见识均价为247.85。

以上本色为证券之星据公开信息整理体育游戏app平台,由智能算法生成,不组成投资提倡。